硕士论文网/国内首批论文服务机构

H会计师事务所审计信息化建设问题探讨

时间:2022-03-21 08:06 | 栏目:会计专业论文 | 浏览:次

硕士论文网第2022-03-21期,本期硕士论文写作指导老师为大家分享一篇会计专业论文文章《H会计师事务所审计信息化建设问题探讨》,供大家在写论文时进行参考。

以上论文内容是由硕士论文网为您提供的关于《H会计师事务所审计信息化建设问题探讨》的内容,如需查看更多硕士毕业论文范文,查找硕士论文、博士论文、研究生论文参考资料,欢迎访问硕士论文网会计专业论文栏目。

以大数据、云计算、人工智能为代表的现代化信息技术渗透到社会各个领域,人们生产和生活方式随之发生深刻地改变。企业已经基本实现财务信息化,企业数据主要以电子数据的形式存在,数据总量大幅度增长,以查账为主要手段的传统审计方式已经不能应对大数据时代的需求,审计信息化建设成为必然。本文在大量阅读国内外审计信息化研究文献的基础上,结合在 H 会计师事务所的实习经历,对照中注协发布的《行业信息化建设规划》,指出 H 会计师审计信息化建设存在的问题:第一,H 会计师事务所信息化建设缺乏从全局出发的顶层设计;第二,审计管理系统对质量管理不完善,系统内缺少对审计工作底稿的在线复核;第三,审计知识管理不健全;第四,审计作业系统存在自动化程度不高,需要人工填写银行函证、手工抽取凭证、人工填制审计工作底稿;第五,审计作业系统不具有数据分析系统。从会计师事务所信息化管理理念和审计信息化人才两方面进行原因分析。因此,针对以上存在的问题,本文首先从全局出发,加强会计师事务所信息化顶层设计,将事务所信息系统整合,利用现代信息技术,实现线上项目质量管理和审计作业系统自动化

第 1 章 绪 论

第 1 章 绪 论

1.1 研究背景及意义

1.1.1 研究背景

现代信息技术迅猛发展,参与到企业的经营管理和生产活动中,涉及金融、教育、工业各个行业和领域。人类既创造着数据又享受着数据时代带来的便利,利用大数据技术收集和分析海量数据创造商业价值,如购物软件、手机银行系统、广告的精准投放和推送。云计算提高了运算速度,人工智能简化了分析过程,数据存储和计算能力得到提升。目前,国家机关、企事业单位等各个行业信息化趋向于普及,中小型企业基本实现了财务的自动化,部分大型企业设立财务共享中心,拥有个性化的财务管理系统、财务分析系统。企业财会在现代信息技术的推动下,逐渐向信息化、数据化、智能化方向发展。大数据带来的信息风暴,使企业经营管理活动产生的数据成倍数地增加,将被审计单位的海量数据转化为有效的审计证据成为审计工作中的难题,这就需要以查账为主要手段的传统审计向信息化审计转型。信息化环境下,企业的财务数据、业务数据和管理数据都以数字化的形式记录在信息系统中,审计对象的载体由纸质资料变为主要以电子数据的形式存在。审计对象的信息化会直接影响到注册会计师审计行业的发展方向,审计信息化建设成为必然。审计数据电子化影响了审计方式,非现场审计的方式使在线实时联网审计成为可能,同时,也为审计工作提供更多方法,将大数据审计技术与传统审计方法融合提高审计效率。会计师事务所信息化建设可以分为两个方面:审计管理信息化提升行业管理水平,审计作业信息化以现代信息技术提高会计师事务所作业效率和工作质量,为客户提供更加优质的审计服务。注册会计师行业重视行业信息化建设,积极响应国家号召。2011 年,中注协发布《行业信息化建设总体方案》分别从应用架构、数据架构、支撑架构和设施架构四个方面提出大型会计师事务所信息化建设的信息化框架。2016 年发布的《行业信息化规划》明确了会计师事务所信息化建设的目标是利用信息技术和数据技术共同打造智能审计管理和审计作业信息系统,主要任务是增强对数据的应用能力。2021 年 4 月,最新出台的“十四五”行业信息化建设规划指出应大力加强会计师事务所信息化建设,充分利用现代信息技术升级审计作业系统、建立总分所一体化的管理系统、实现数字化函证。

1.2 研究方法及内容

1.2.1 研究方法

1.文献研究法

在充分利用互联网、图书馆等资源平台收集、整理、阅读大量国内外文献的基础上,研究审计信息化的相关概念和发展现状,总结有利于推进我国会计师事务所审计信息化建设的观点和方法。

2.案例研究法

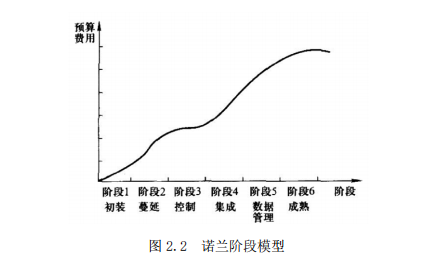

本文引入实际案例,以国内大型会计师事务所 H 所为案例研究的对象,了解 H 会计师事务所使用的审计管理系统和作业软件的具体操作和应用情况,发现其中存在的问题,根据审计信息化相关知识提出改进对策。H 会计师事务所为研究对象,介绍 H 会计师事务所审计信息化建设的基本情况,包括业务规模、组织结构、审计管理系统和审计作业系统的应用情况,从 H 会计师事务所信息化建设缺乏顶层设计、缺乏全过程质量管理、审计知识管理不健全、审计作业系统自动化程度低和不具备数据分析系统五个方面介绍 H会计师事务所审计信息化建设存在的问题并从信息化管理理念和人才缺失两方面进行原因分析。以诺兰阶段模型和风险导向审计为理论基础,结合中注协发布的信息化建设总体方案设计 H 会计师事务所信息化规划,从加强顶层设计、实施全过程质量管理、建立审计知识库、加大投资对审计软件进行升级更新、建立数据分析平台和实施审计信息化的保障措施六个方面提出相应的对策。

第 2 章 会计师事务所信息化相关概念和理论基础

本章介绍了审计信息化的相关概念和理论基础,为研究 H 会计师事务所审计信息化建设提供理论依据。

2.1 相关概念

2.1.1 会计师事务所审计信息化

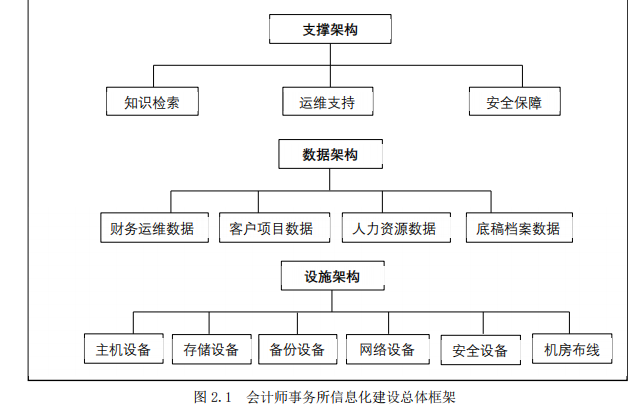

注册会计师审计信息化可以分为行业中注协、地方协会的信息化和会计师事务所信息化三个层次。本文研究的审计信息化主体是大型内资会计师事务所。会计师事务所审计信息化是指注册会计师审计工作与现代信息技术相结合,其目的是充分利用信息技术武装会计师事务所,实现信息资源共享,提高资源利用率,保障会计师事务所的审计质量和内部管理水平,提升审计效率和会计师事务所的竞争力。会计师事务所审计信息化建设有两个重点方面,一是审计管理信息化,在审计项目管理过程中使用信息化手段;二是审计作业信息化,开展审计工作时实施信息化。内部管理和审计作业信息化相融合,逐步形成“前台后台一体化”的新型审计模式。中注协于 2011 年发布《行业信息化建设总体方案》,分别从应用、支撑、数据和设施四个方面构建了我国大型会计师事务所信息化建设的总体框架,具体内容如图 2.1 所示。

2.2 理论基础

2.2.1 风险导向审计

风险导向审计是一种现代审计模式,“风险”指的是财务报表重大错报风险,注册会计师以对审计风险的评价作为审计工作的出发点,并且将重大错报风险的识别、评估、应对贯穿于审计全过程。其核心是识别、评估、应对重大错报风险,控制检查风险,计划和实施进一步审计程序,将审计风险降到可接受的低水平。以风险为导向的审计首先关注容易出现重大错报风险的领域,并且要求将审计资源分配到这个领域,然后关注会导致重大错报风险的经营风险和舞弊风险。在审计全过程进行审计风险的评价是一个动态的过程,需要在审计过程中不断收集和分析数据,现代信息技术为会计师事务所风险导向审计提供技术支持,使其成为可能。以风险为导向设计会计师事务所信息系统,使其从项目立项、制定审计计划合理分配审计资源到审计工作的实施一系列审计流程都符合风险导向审计的要求。

2.2.2 诺兰阶段模型

美国管理信息系统专家理查德·诺兰基于对 200 多个公司信息系统建设的研究,总结出发展规律提出诺兰阶段模型,即企业信息化发展必经的六个阶段,并且指出任何企业在进行信息化建设的时候都必须从一个阶段发展到另一个阶段,不能从一个阶段跳到下一个阶段,如图 2.2 所示。

第 3 章 H 会计师事务所审计信息化基本情况 ............................. 14

3.1 选择 H 会计师事务所的理由 ..................................... 14

3.2 H 会计师事务所基本情况 ........................................ 14

3.3 H 会计师事务所审计信息化应用情况 .............................. 16

第 4 章 H 会计师事务所审计信息化存在的问题及原因分析 ................. 22

4.1 H 会计师事务所审计信息化存在的问题 ............................ 22

4.2 原因分析 ..................................................... 24

第 5 章 H 会计师事务所审计信息化对策 ................................. 26

5.1 加强审计信息化顶层设计 ....................................... 26

5.2 借助信息技术加强质量管理 ..................................... 28

5.3 构建审计知识库 ............................................... 29

5.4 审计作业系统更新升级 ......................................... 31

第 5 章 H 会计师事务所审计信息化对策

H 会计师事务所审计信息化建设过程中存在项目质量管理系统不完善、审计知识管理不健全、审计作业系统自动化程度低以及不具有数据分析功能的问题,本章结合中注协行业信息化总体规划以诺兰阶段模型和风险导向审计作为理论基础,从加强顶层设计、构建审计知识库、审计作业系统自动化、数据分析平台、信息化实施的保障措施几个方面提出相应的对策。

5.1 加强审计信息化顶层设计

以中注协发布的《行业信息化建设总体方案》为依据,结合诺兰阶段模型,制定 H 会计师事务所信息化的顶层设计,包括两个方面:第一,明确 H 所信息化建设的目标,充分利用现代信息技术,完善信息化基础设施,整合数据资源,建设智能化审计管理系统、审计作业系统和数据分析平台;第二,明确会计师事务所顶层设计的基本要素,根据中注协发布的大型会计师事务所信息化框架制定适合 H 会计师事务所的总体框架,确定信息的统一标准和系统接口

第 6 章 结论

以大数据、云计算、人工智能为代表的现代化信息技术渗透到社会各个领域,人们生产和生活方式随之发生深刻地改变。企业已经基本实现财务信息化,企业数据主要以电子数据的形式存在,数据总量大幅度增长,以查账为主要手段的传统审计方式已经不能应对大数据时代的需求,审计信息化建设成为必然。本文在大量阅读国内外审计信息化研究文献的基础上,结合在 H 会计师事务所的实习经历,对照中注协发布的《行业信息化建设规划》,指出 H 会计师审计信息化建设存在的问题:第一,H 会计师事务所信息化建设缺乏从全局出发的顶层设计;第二,审计管理系统对质量管理不完善,系统内缺少对审计工作底稿的在线复核;第三,审计知识管理不健全;第四,审计作业系统存在自动化程度不高,需要人工填写银行函证、手工抽取凭证、人工填制审计工作底稿;第五,审计作业系统不具有数据分析系统。从会计师事务所信息化管理理念和审计信息化人才两方面进行原因分析。因此,针对以上存在的问题,本文首先从全局出发,加强会计师事务所信息化顶层设计,将事务所信息系统整合,利用现代信息技术,实现线上项目质量管理和审计作业系统自动化,构建审计知识库和数据分析平台,提高整体的信息化意识,重视审计信息化人才的引进和培养。基于以上研究,笔者认为,虽然国内会计师事务所信息化水平有所提升,但是还未达到注册会计师行业的要求。企业会计信息系统的普遍使用,改变了审计对象的载体,企业数据以电子化的形式存在且数据体量增大,会计师事务所与客户信息化环境不匹配,会增大审计风险,不利于注册会计师行业的长远发展。目前,国内会计师事务所普遍存在以下问题:第一,信息化建设缺乏顶层设计,没有将各系统统筹整合成为审计作业、审计管理一体化平台,信息系统或信息化工具相对独立,数据无法共享;第二,由于会计师事务所管理层信息化意识不强,更倾向于追求短期的经济利益,对短期内无法看到成效的信息化建设投入较少,导致会计师事务所审计软件较为落后;第三,信息化人才队伍的缺失,会计师事务所推动信息化建设需要同时具有审计专业知识和计算机知识的复合型人才。注册会计师行业积极推进信息化建设,作为内资会计师事务所也应转换审计思维,意识到现代化信息技术对注会行业的影响,以科学合理的方式,积极投身于会计师事务所的信息化建设中,相信不久之后我国会拥有大批信息化、智能化、国际化的会计师事务所。

以上论文内容是由硕士论文网为您提供的关于《H会计师事务所审计信息化建设问题探讨》的内容,如需查看更多硕士毕业论文范文,查找硕士论文、博士论文、研究生论文参考资料,欢迎访问硕士论文网会计专业论文栏目。